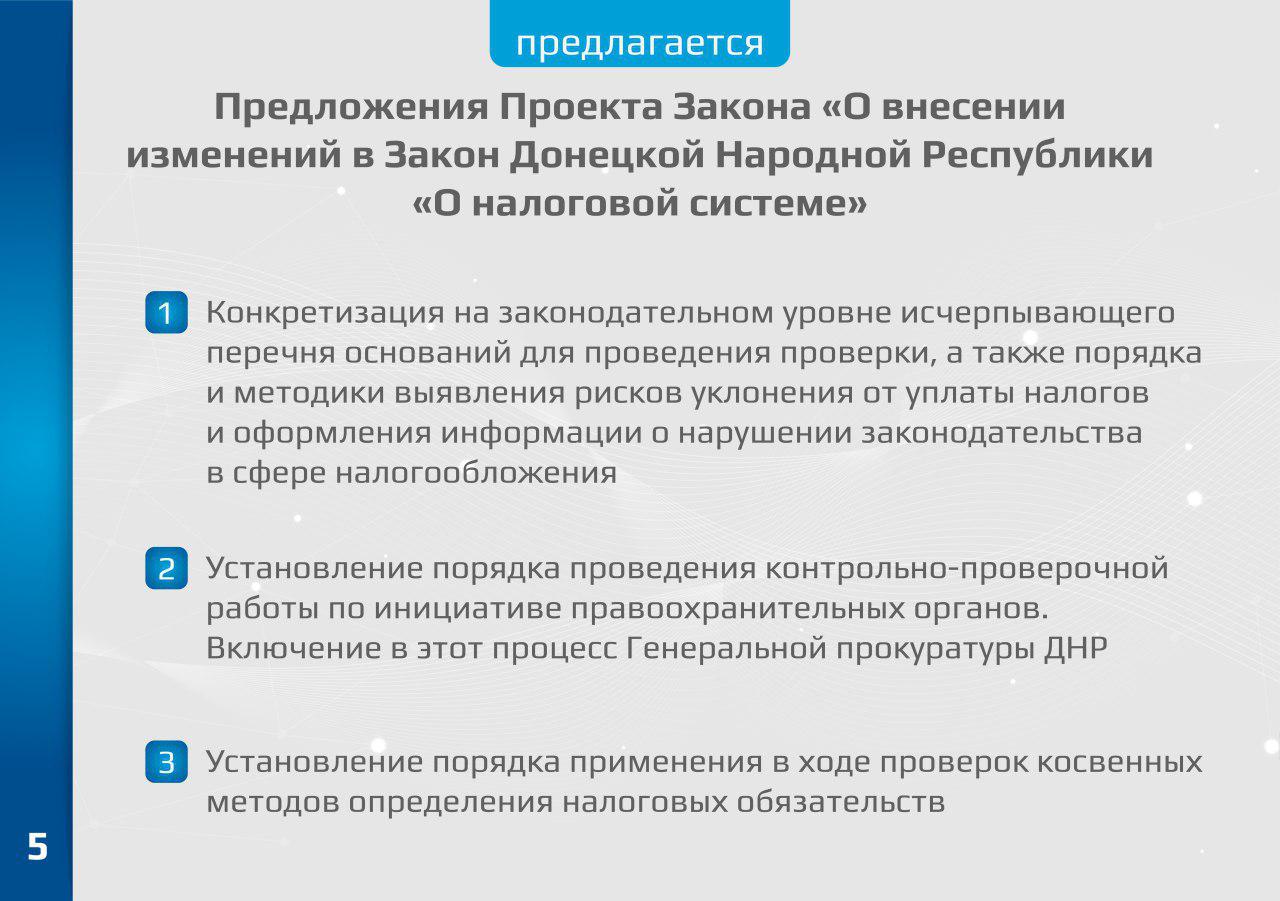

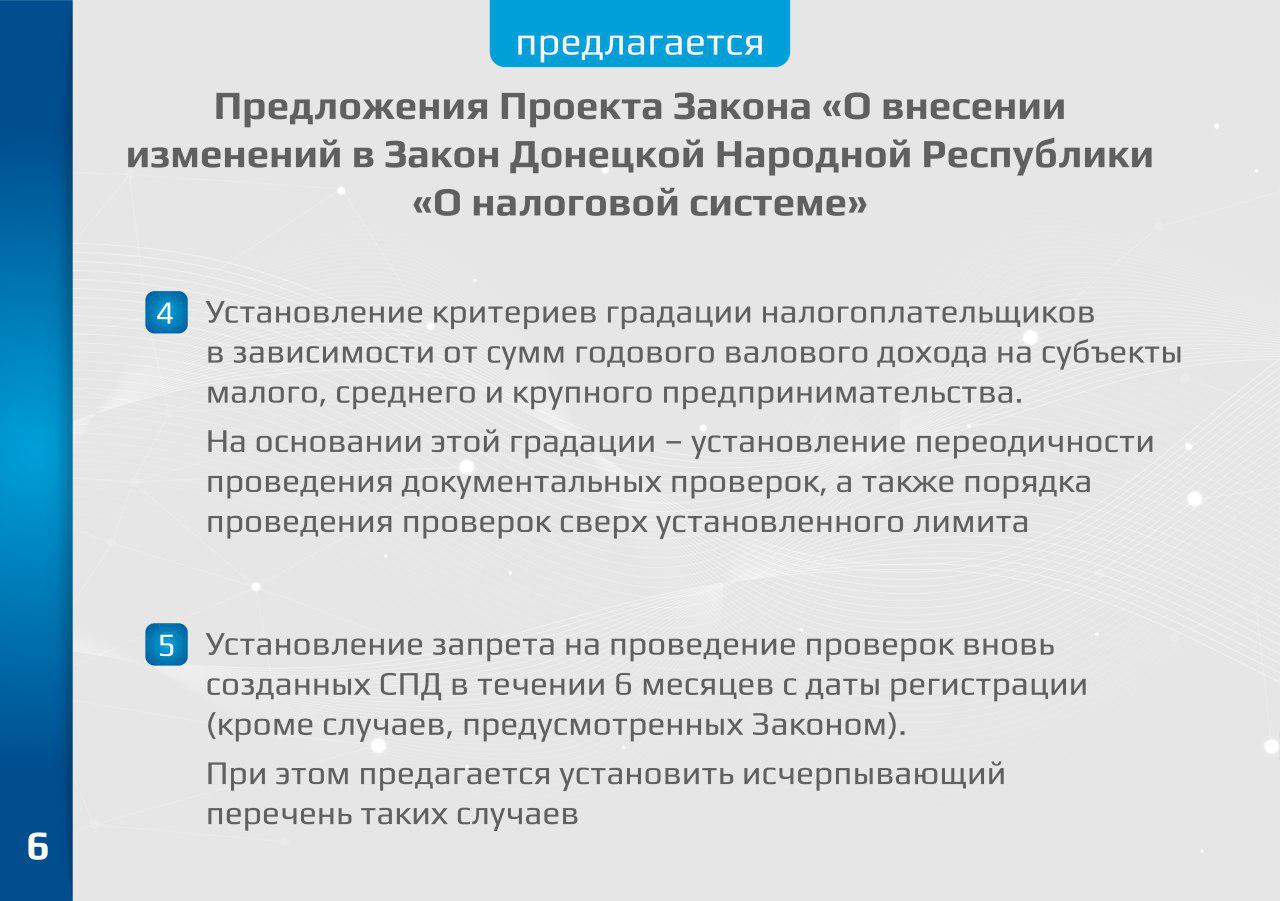

О проекте

Депутатом НС ДНР фракции «Свободный Донбасс» Екатериной Губаревой подготовлен и внесен на рассмотрение проект Закона «О внесении изменений в Закон ДНР «О налоговой системе».

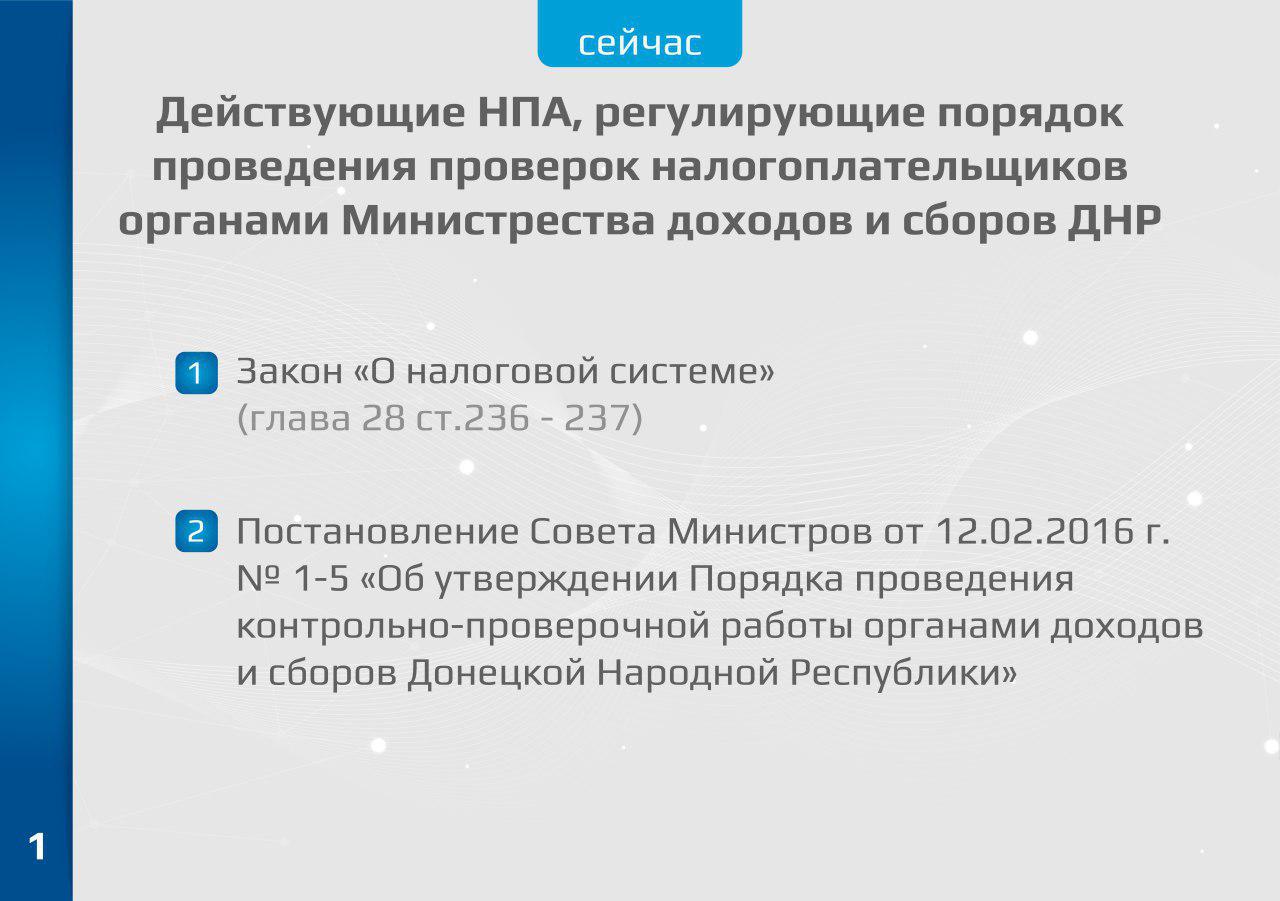

В настоящее время порядок проведения проверок налогоплательщиков органами Министерства доходов и сборов ДНР регулируется двумя нормативными правовыми актами:

1) Закон «О налоговой системе» (глава 28 ст.236 -237);

2) Постановление Совета Министров от 12.02.2016 г. № 1-5 «Об утверждении Порядка проведения контрольно-проверочной работы органами доходов и сборов Донецкой Народной Республики»

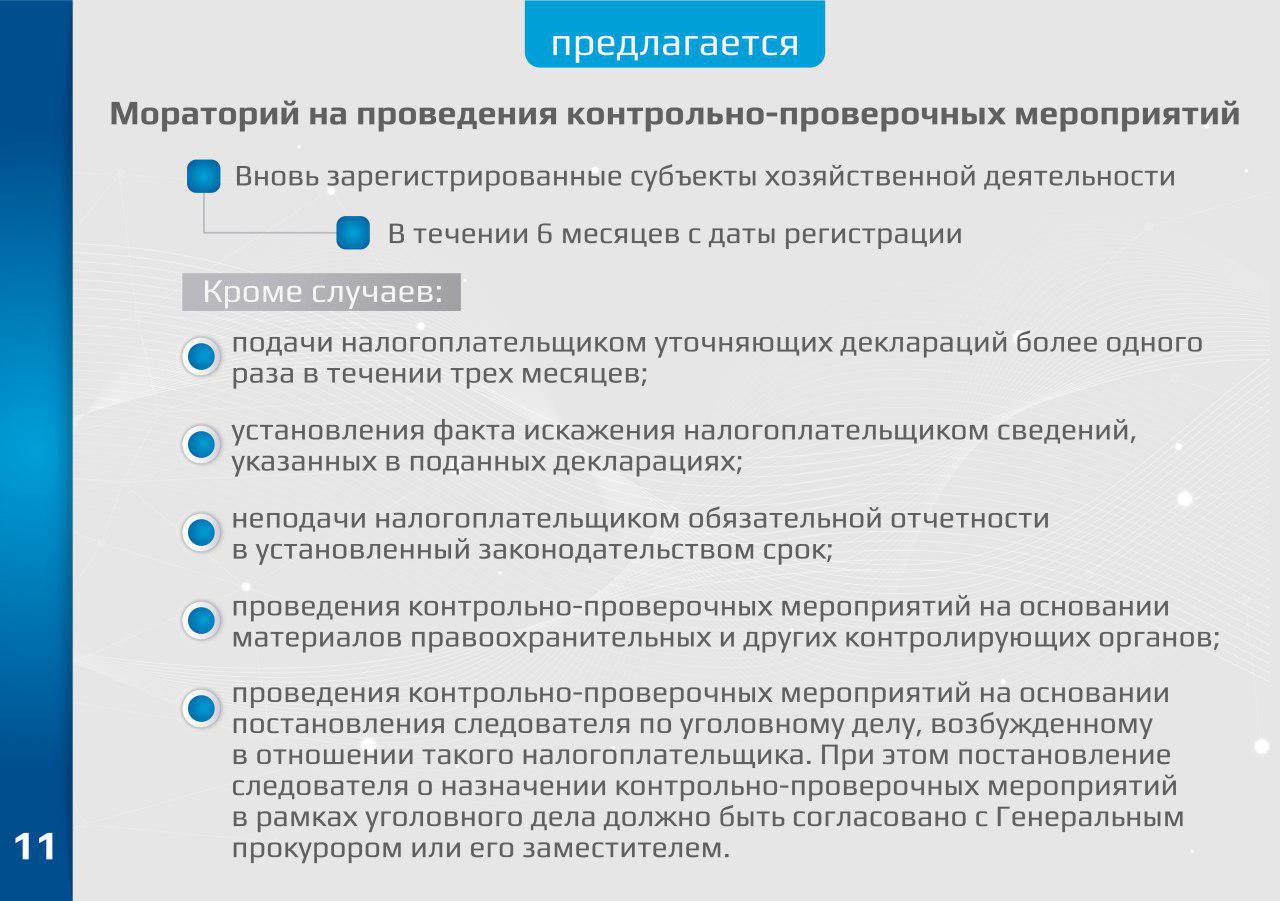

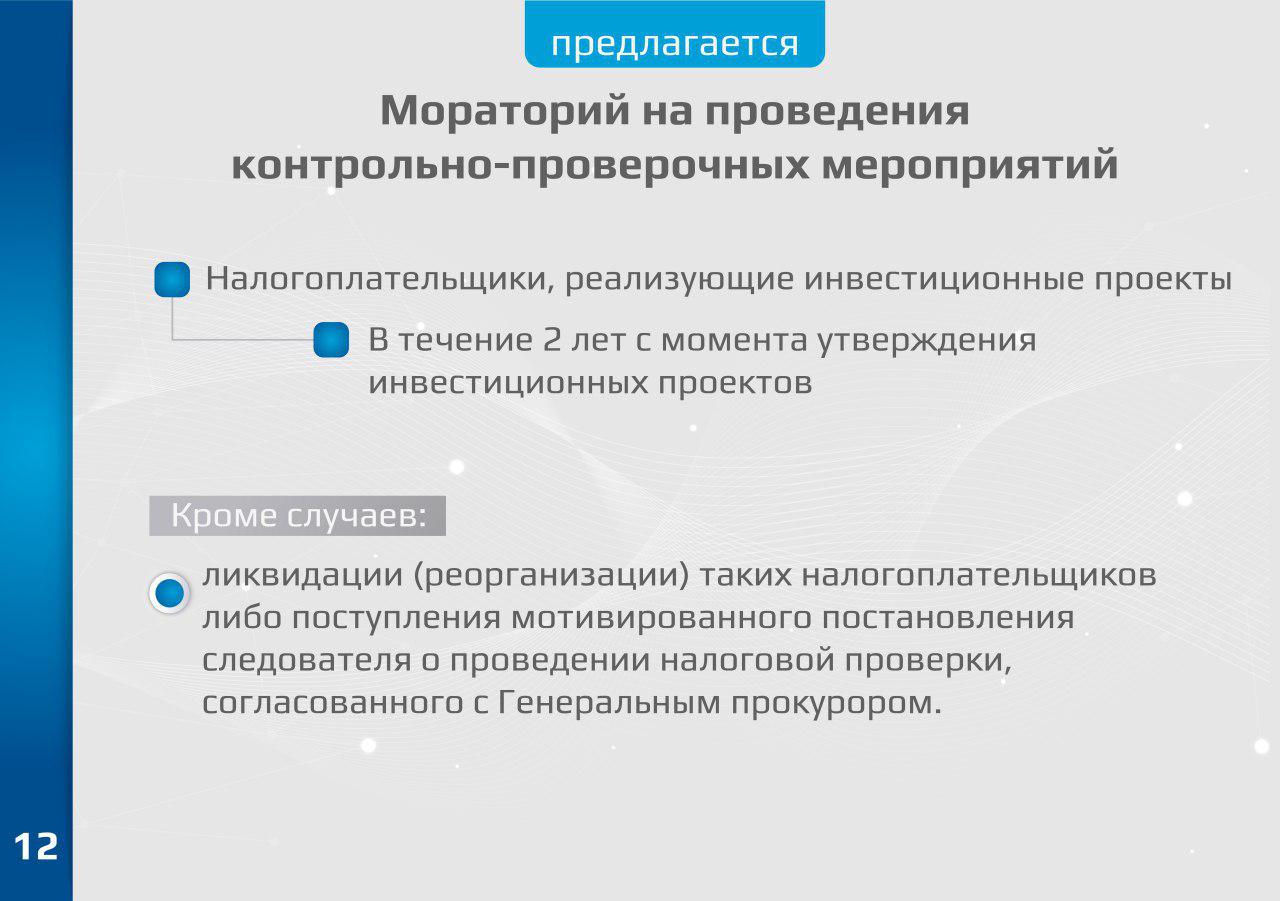

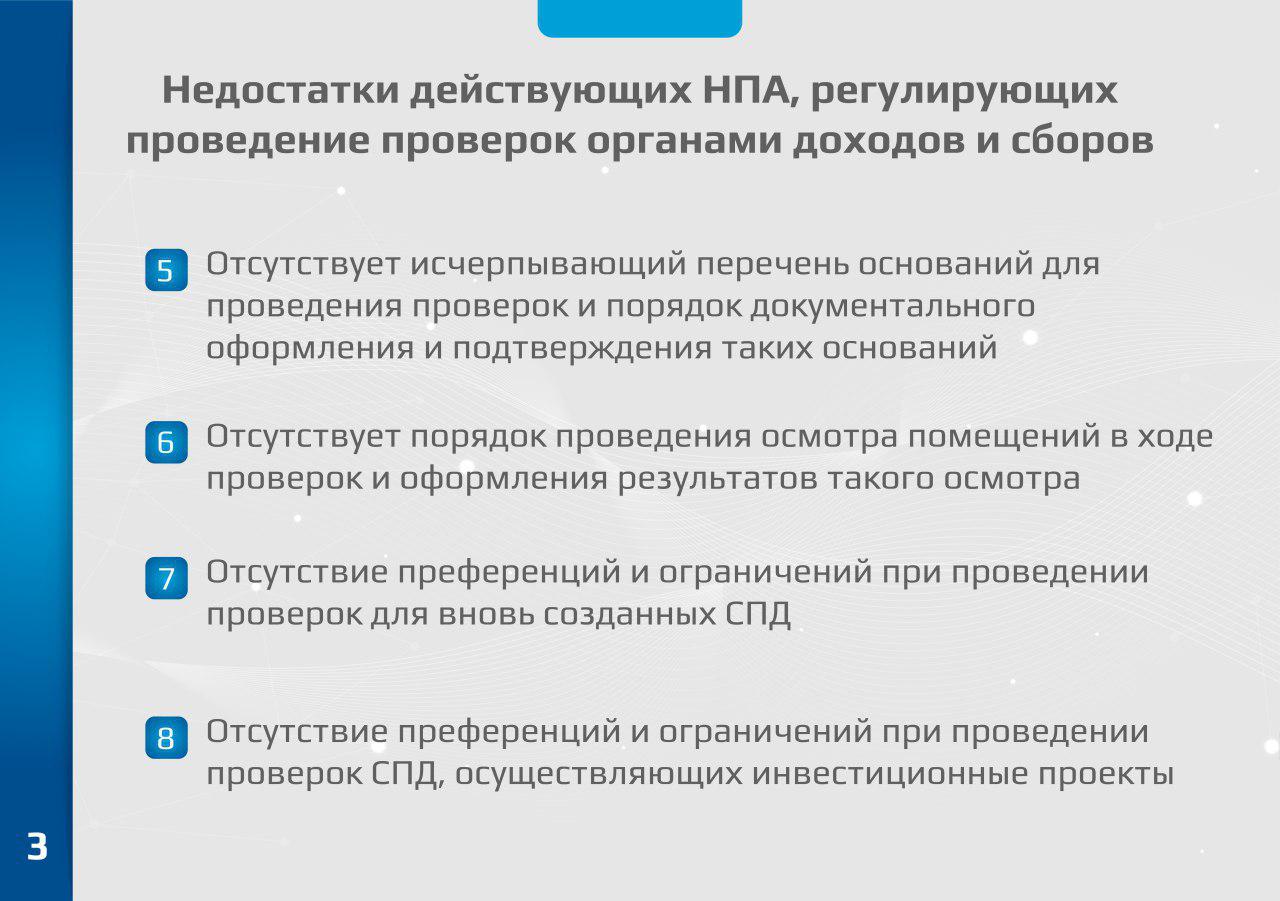

Екатерина Губарева рассказала, что в действующем законодательстве ДНР отсутствуют нормы, определяющие периодичность проведения выездных, невыездных камеральных проверок. Это создает предпосылки для необоснованного, либо в чьих-либо интересах давления на субъекты хозяйственной деятельности.

«На практике наблюдается существенное увеличения количества выездных проверок, проводимых различными подразделениями МДС. Следует учитывать, что выездная проверка является серьёзным дестабилизирующим фактором, влияющим на повседневную работу налогоплательщика», - сказала Екатерина Губарева.

«Принятие законопроекта будет способствовать развитию предпринимательства, что в свою очередь будет иметь позитивные социально-экономические последствия. Четкая регламентация действий фискальных органов в ходе проведения проверок позволит избежать создания предпосылок для проявлений коррупции и необоснованных нарушений прав граждан», - сказала Екатерина Губарева.

По словам Екатерины Губаревой, в целях реализации государственной политики в сфере развития предпринимательства, создания благоприятных условий для привлечения инвестиций в экономику ДНР, в настоящее время назрела необходимость в дерегуляции норм, регламентирующих правоотношения между органами фискальной системы и субъектами хозяйствования в сфере контрольно-проверочной работы.

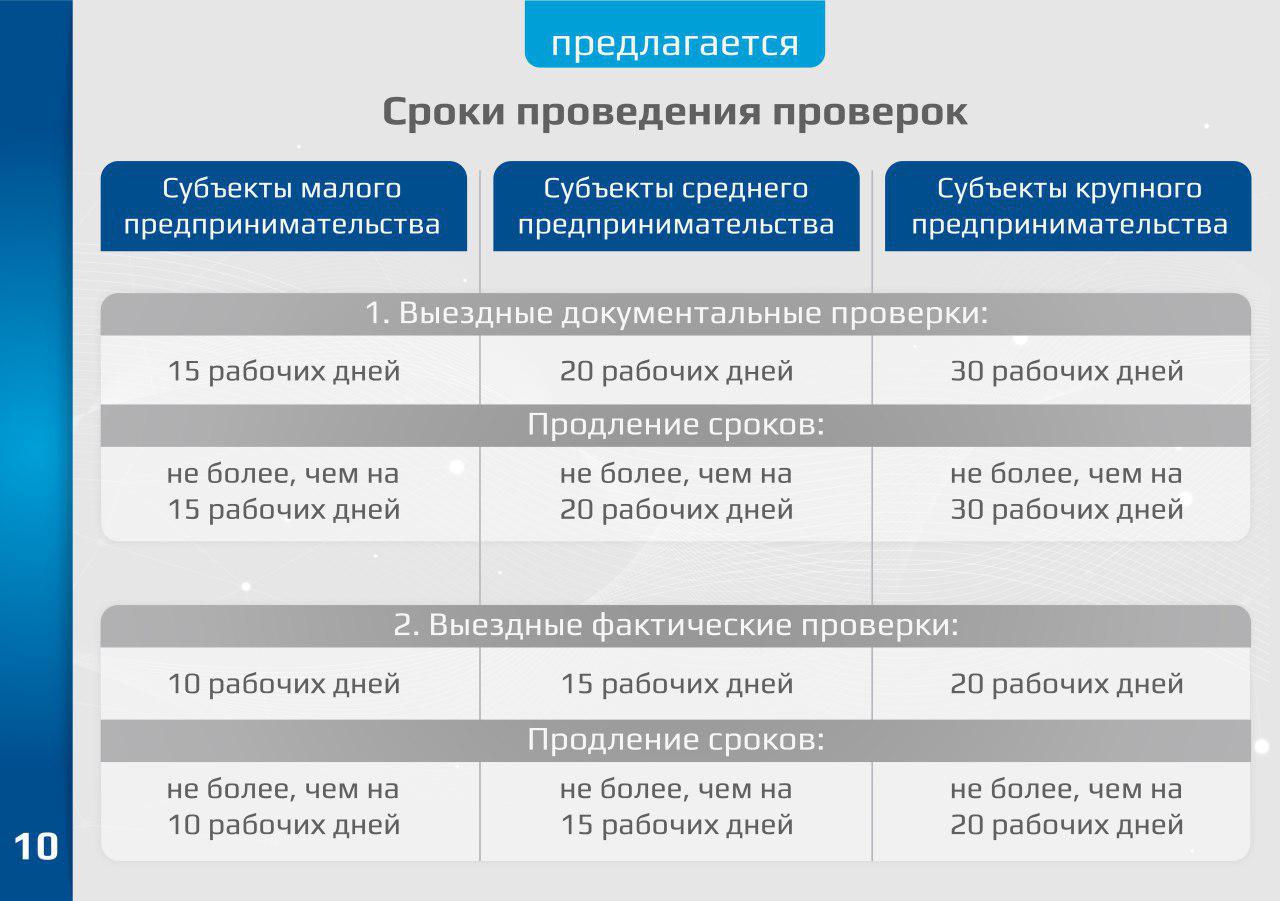

Сроки проведения выездной проверки устанавливаются п. 2.13 Постановления № 1-5 и составляют 30 рабочих дней со дня ознакомления плательщика с направлением на проведения проверки. Также установлено, что срок проверки может быть продлен еще на 30 рабочих дней и приостановлен в оговоренных нормами данного Постановления случаях на срок до 30 рабочих дней. Таким образом, срок выездной проверки может длиться более трех месяцев», - рассказала Екатерина Юрьевна.

Депутат добавила, что также при увеличении количества прямых контактов налогоплательщика с проверяющими органами могут создаваться предпосылки для различного рода коррупционных деяний. Все это в совокупности отрицательно влияет на инвестиционный климат в Республике, создает преграды для развития бизнеса и как следствие отрицательно влияет на наполнение государственного бюджета.

«Также не урегулированы нормы, касающиеся проведения проверок по запросам правоохранительных и других контролирующих органов. Не установлен четкий порядок изъятия документов и иных носителей информации при проведении выездных проверок, в частности не установлена обязательность вручения налогоплательщику второго экземпляра описи изъятых документов, что осложняет обжалование плательщиками действий налоговых органов.

В то же время именно нововведение выездных и невыездных проверок является необходимым основанием для организации качественного налогового контроля», - разъяснила депутат.